Insights

- Immobilien

The Return Challenge Whitepaper

Der deutsche Immobilienmarkt befindet sich in einer Phase des strukturellen Wandels. Gestiegene Zinsen, verhaltene Konjunkturaussichten und tiefgreifende Veränderungen der Arbeitswelt haben das Transaktionsvolumen deutlich unter den Fünfjahresdurchschnitt gedrückt – im Bürosegment um nahezu 53 Prozent. Das Whitepaper beleuchtet, wie sich die Marktstruktur verändert und was Investoren daraus ableiten können.

- Automotive

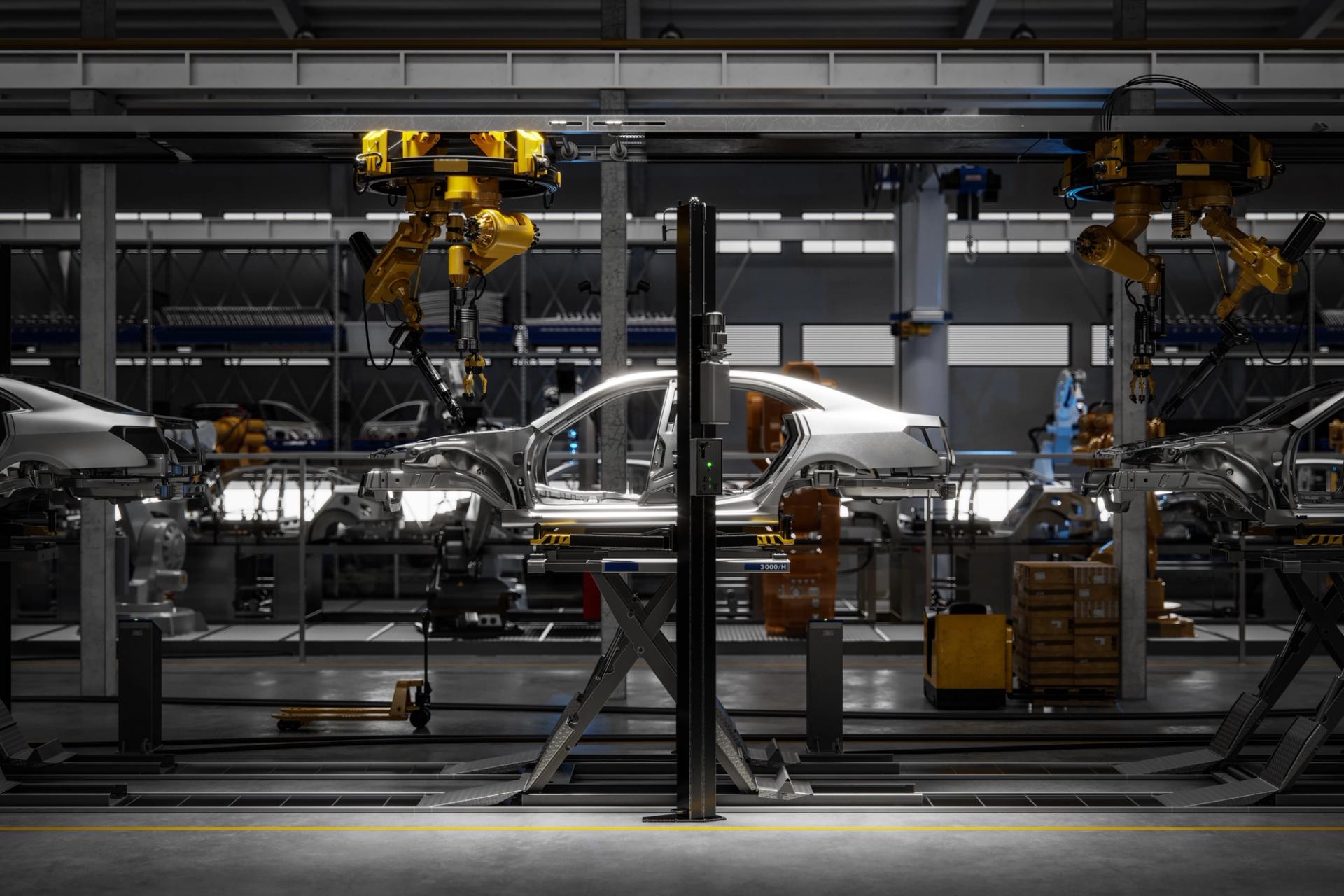

Finanzierungsstrategien im Transformationsumfeld

Steigende Energiekosten, geopolitische Instabilität, intensiverer Wettbewerb chinesischer OEMs und der wachsende Investitionsbedarf für die Transformation selbst erhöhen den Druck auf Liquidität und Kapitalstruktur in der automobilen Lieferkette. Gleichzeitig agieren klassische Finanzierer zunehmend zurückhaltend. Der Beitrag zeigt, warum eine diversifizierte Finanzierungsstrategie für Automobilzulieferer zum entscheidenden Erfolgsfaktor wird und wie Unternehmen durch die gezielte Kombination verschiedener Finanzierungskanäle Flexibilität, Stabilität und Verhandlungsspielraum gewinnen können.

- Einzelhandel

2025 Global Online Retail Report

In allen Märkten ist die Richtung klar: Verbraucher wünschen sich einfache, sichere und erstklassige Einkaufserlebnisse und erwarten dies überall, wo sie einkaufen. In unserem Global Online Retail Report 2025 untersuchen wir die Auswirkungen geopolitischer Unsicherheiten auf die Branche, die Rolle von KI im E-Commerce-Betrieb und im Verbraucherverhalten sowie die Trends, die das kommende Jahr prägen werden. Der Report gibt Insights aus Australien, Brasilien, Deutschland, Italien, Mexiko, Niederlande, Spanien, dem Vereinigten Königreich sowie den USA.

- Immobilien

The Return Challenge Whitepaper

Der deutsche Immobilienmarkt befindet sich in einer Phase des strukturellen Wandels. Gestiegene Zinsen, verhaltene Konjunkturaussichten und tiefgreifende Veränderungen der Arbeitswelt haben das Transaktionsvolumen deutlich unter den Fünfjahresdurchschnitt gedrückt – im Bürosegment um nahezu 53 Prozent. Das Whitepaper beleuchtet, wie sich die Marktstruktur verändert und was Investoren daraus ableiten können.

- Automotive

Finanzierungsstrategien im Transformationsumfeld

Steigende Energiekosten, geopolitische Instabilität, intensiverer Wettbewerb chinesischer OEMs und der wachsende Investitionsbedarf für die Transformation selbst erhöhen den Druck auf Liquidität und Kapitalstruktur in der automobilen Lieferkette. Gleichzeitig agieren klassische Finanzierer zunehmend zurückhaltend. Der Beitrag zeigt, warum eine diversifizierte Finanzierungsstrategie für Automobilzulieferer zum entscheidenden Erfolgsfaktor wird und wie Unternehmen durch die gezielte Kombination verschiedener Finanzierungskanäle Flexibilität, Stabilität und Verhandlungsspielraum gewinnen können.

- Einzelhandel

2025 Global Online Retail Report

In allen Märkten ist die Richtung klar: Verbraucher wünschen sich einfache, sichere und erstklassige Einkaufserlebnisse und erwarten dies überall, wo sie einkaufen. In unserem Global Online Retail Report 2025 untersuchen wir die Auswirkungen geopolitischer Unsicherheiten auf die Branche, die Rolle von KI im E-Commerce-Betrieb und im Verbraucherverhalten sowie die Trends, die das kommende Jahr prägen werden. Der Report gibt Insights aus Australien, Brasilien, Deutschland, Italien, Mexiko, Niederlande, Spanien, dem Vereinigten Königreich sowie den USA.

Healthcare & Life Sciences M&A Transactions Report

Der Healthcare- und Life-Sciences-Sektor in Deutschland, Österreich und der Schweiz hat im vergangenen Jahr ein neues Rekordniveau an M&A-Aktivität erreicht. Mit mehr als 127 Transaktionen übertraf die Zahl der Deals nicht nur den Rückgang des Jahres 2023 mit 86, sondern auch den bisherigen Spitzenwert von 2022 mit 118. Insgesamt wurden in den vergangenen drei Jahren 331 Transaktionen erfasst. Deutschland führt mit 207 Deals klar vor der Schweiz mit 107 und Österreich mit 17. Das zeigt der aktuelle Healthcare & Life Sciences M&A Transactions Report 2025 von der Unternehmensberatung FTI-Andersch und des Lehrstuhls für Strategisches Management an der Goethe-Universität in Frankfurt am Main. Der Report bietet eine Einordnung der M&A-Aktivität im Healthcare- und Life-Sciences-Sektor der DACH-Region und richtet sich an Entscheider, die schnelle Orientierung und belastbare Ansatzpunkte für Deal Sourcing und Priorisierung benötigen. Im Fokus der Studie steht der Mid-Market, in dem die Mehrzahl der strategisch prägenden Buy-&-Build-Bewegungen und Carve-outs stattfindet.

Automotive Data Insights 2025

Auch im Jahr 2025 steht die Automobilindustrie vor vielfältigen Herausforderungen. Einige Zulieferer haben umfangreiche Veränderungsprogramme gestartet, die bereits erste sichtbare Erfolge zeigen. Manche Unternehmen müssen jedoch entschlossener und schneller handeln, um die eigene Wettbewerbsfähigkeit zu sichern. Diese strukturellen Veränderungen stehen im Fokus der Automotive Data Insights. Der faktenbasierte Zustandsbericht liefert fundierte Erkenntnisse über die deutsche Schlüsselbranche in der Transformation. In Zusammenarbeit mit der Automobilwoche wurden entscheidende Daten zur Lage der Industrie ausgewählt und analysiert. Die Basis für die Automotive Data Insights bildet unsere zuvor veröffentlichte Studie German Economic Pulse.

German Economic Pulse 2025

Die Unternehmensbefragung "German Economic Pulse 2025" untersucht das aktuelle Stimmungsbild deutscher Industrieunternehmen. Neben relevanten Herausforderungen und Entwicklungen am Markt bildet die Befragung derzeitige Trends, Potenziale und Maßnahmen für Industrieunternehmen ab. Ein besonderes Augenmerk liegt dabei auf Automobilunternehmen, Maschinen- und Anlagenbauern sowie auf energieintensiven Unternehmen.

Schlüsselrolle CRO

Unternehmensrestrukturierungen und -transformationen stellen eine der anspruchsvollsten Herausforderungen im Unternehmenskontext dar. Sie erfordern eine besondere Führungsqualität mit Hands-on-Ansatz, ein tiefes Verständnis operativer Zusammenhänge, prozessuales Denken sowie die Fähigkeit, komplexe und divergierende Interessen erfolgreich zu moderieren. Vor diesem Hintergrund nimmt der Chief Restructuring Officer (CRO) eine zentrale Position ein, deren tatsächliche Aufgaben und Verantwortlichkeiten weit über die technische Dimension und bloßes Projektmanagement hinausgehen. Lesen Sie hier das Whitepaper zur Rolle des CRO in Restrukturierungsprozessen

CFOs in Deutschland 2025: Strategische Prioritäten und Herausforderungen

Die Finanzfunktion in Unternehmen befindet sich in einem tiefgreifenden Wandel und der Chief Financial Officer (CFO) steht im Zentrum dieser Transformation. Der aktuelle 2025 Global CFO Report von FTI Consulting zeigt, dass CFOs in Deutschland über ihre traditionellen Aufgaben hinauswachsen und eine zentrale Rolle in der Steuerung ihrer Unternehmen übernehmen. Als integraler Bestandteil der Geschäftsführung tragen sie mit ihren analytischen Fähigkeiten wesentlich zur strategischen Entscheidungsfindung bei. Digitalisierung, wirtschaftliche Unsicherheiten und neue Geschäftsmodelle fordern CFOs heraus, innovative Lösungen zu entwickeln, um Wachstum zu sichern und Risiken zu managen. Lesen Sie hier den Report zu strategischen Prioritäten und Herausforderungen für CFOs in Deutschland 2025

Automotive Data Insights 2024 - in Kooperation mit Automobilwoche

In enger Zusammenarbeit mit FTI-Andersch präsentiert die Automobilwoche den neuesten Report “Automotive Data Insights 2024”. Dieser umfassende Bericht beleuchtet die aktuellen Herausforderungen und Chancen der Automobilbranche. Der Report belegt mit konkreten Zahlen diese und weitere Erkenntnisse: 🚩 Marktposition der chinesischen Hersteller: Chinesische Automobilhersteller wie BYD und Geely expandieren weltweit und gewinnen Marktanteile, während deutsche Hersteller vielerorts mit rückläufigen Verkaufszahlen kämpfen. Der Report belegt dies mit konkreten Zahlen. 🚩 Transformation und Turnaround: Die Branche steht vor einer tiefgreifenden Transformation, getrieben durch E-Mobilität, Digitalisierung und autonomes Fahren. Viele Zulieferer sehen sich gezwungen, ihre Strategien anzupassen und in neue Technologien zu investieren. Kurzfristig stehen vor allem Restrukturierungen und (erschwerte) Refinanzierungen auf dem Plan. 🚩 Standort Deutschland: Trotz hoher Energiepreise und Fachkräftemangel bleibt Deutschland ein wichtiger Produktionsstandort. Unternehmen müssen jedoch ihre Strukturen anpassen, um wettbewerbsfähig zu bleiben. 🚩 Elektromobilität auf dem Vormarsch: Der Anteil der Elektrofahrzeuge an der weltweiten Produktion steigt kontinuierlich. China bleibt der führende Markt, aber auch Europa holt auf. Lesen Sie hier den vollständigen Bericht.

CFO Strategien: 2024 Global CFO Report

In der globalen Finanzlandschaft ist das Jahr 2024 ein richtungsweisendes Jahr, geprägt von einer komplexen Mischung aus Innovation und Chancen. Von allen Positionen im Top-Management entwickelt sich die Rolle des Chief Financial Officer (CFO) weiterhin besonders dynamisch. Ursprünglich für die Finanzleitung zuständig, umfasst die Funktion zunehmend auch strategische Führungs-aufgaben, technologischen Fortschritt und ein hohes Verständnis für die globalen wirtschaft-lichen Entwicklungen. Der vorliegende Global CFO Report von FTIConsulting beleuchtet die zentralen, globalen Trends für CFOs im Jahr 2024. Mit fundierten Analysen, Meinungen von ExpertInnen und zukunftsgerichteten Prognosen wollen wir Führungskräfte im Finanzwesen mit dem nötigen Wissen und Weitblick ausstatten, damit sie in Zeiten vielversprechender Chancen und zunehmender Unsicherheiten sicher durch das vor uns liegende Jahr steuern.

Supply Chain Barometer 2023

FTI-Andersch hat gemeinsam mit dem Meinungsforschungsinstitut Kantar Public erneut untersucht, wie sich diese Entwicklungen auf die Unternehmen und ihre Lieferketten ganz konkret auswirken – und wie Leitungsebenen damit umgehen. Auf Basis der von FTI-Andersch fokussierten Beratungsfelder wird das Supply Chain Barometer 2023 darum insbesondere die Themen im Kontext von Finanzierung (Nachfrage, Kosten) sowie operativer Exzellenz (globale Produktion und Lieferketten) im Supply Chain Management vertiefen, indem es den Status quo beschreibt und einen Ausblick auf mögliche Handlungsfelder gibt. Ebenso gibt es einen Einblick, wie Führungspersonen heute auf den Wirtschaftsstandort Deutschland blicken, und was das jetzt für die Supply Chain bedeutet.

- Einzelhandel

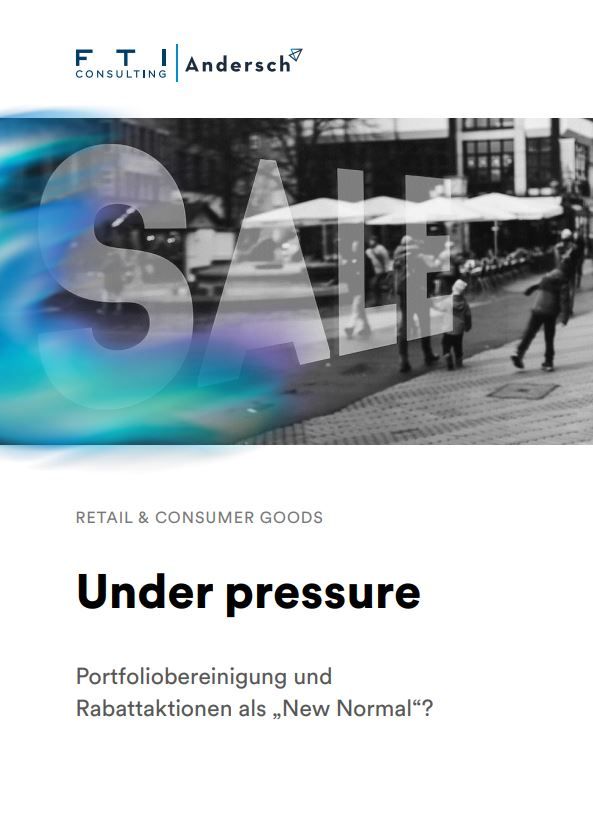

Under pressure - Portfoliobereinigung und Rabattaktionen als „New Normal“?

Die Anzahl der in Online-Shops verfügbaren Artikel (SKUs) nahm zwischen 2020-23 um Ø 126% zu. Im gleichen Zeitraum wuchs der durchschnittliche Umsatz jedoch nur um Ø 19%. Die Folge sind hohe Rabatte zur Senkung der gestiegenen Lagerhaltungskosten. Kleinere Anbieter und das Mittelpreissegment sind besonders betroffen, Rabatte liegen hier häufig weit über 20%. Eine umfassende Portfolioanalyse und -bereinigung ist insbesondere in der aktuellen Konjunkturlage ein effektives Mittel zur kurzfristigen Liquiditätssicherung und Komplexitätsreduktion sowie zur langfristigen Neuausrichtung und Ertragssteigerung. Erfahren Sie mehr in unserem aktuellen Whitepaper „Under Pressure“.

- Automotive

Supply Chain Barometer 2023: Wesentliche Ergebnisse für Automobilzulieferer

Im Auftrag von FTI-Andersch hat Kantar Public 150 Unternehmen in Deutschland zu aktuellen Herausforderungen im Bereich Supply Chain Management befragt (Zeitraum 2. Quartal 2023). Wesentliche Ergebnisse für Automobilzulieferer

Supply Chain Barometer 2023 –Teil 4: Liquidität und Umlaufvermögen

77 Prozent der befragten Unternehmen aus dem produzierenden Gewerbe halten in der aktuellen Marktphase Working Capital Management für wichtig (40 Prozent: sehr wichtig). Der Grund: die anhaltenden Zins- und Kostensteigerungen. Besonders größere Unternehmen mit mehr als 1.000 Mitarbeiterinnen und Mitarbeitern fokussieren sich gerade auf eine Optimierung des Umlaufvermögens (89 Prozent; 63 Prozent bei Unternehmen mit weniger als 1.000 Mitarbeiterinnen und Mitarbeitern). Das ist das Ergebnis einer Befragung des Marktforschungsinstituts Kantar Public im Auftrag der Unternehmensberatung FTI-Andersch.

Supply Chain Barometer 2023 –Teil 3: Kostensteigerungen / Fokus: Automobil-Zulieferindustrie

Zwei Drittel (66 Prozent) der befragten Unternehmen aus dem produzierenden Gewerbe rechnen mit Kostensteigerungen im laufenden Geschäftsjahr. 13 Prozent rechnen mit mehr als zehn Prozent höheren Kosten, rund die Hälfte (53 Prozent) mit bis zu zehn Prozent. Besonders betroffen: die deutschen Automobilzulieferer. Hier melden 73 Prozent gestiegene Kosten. 30 Prozent der Befragten verzeichnen Steigerungen größer als zehn Prozent. Das ist das Ergebnis einer Befragung des Marktforschungsinstituts Kantar Public im Auftrag der Unternehmensberatung FTI-Andersch.

Supply Chain Barometer 2023 –Teil 2: Globale Investitionen

Jedes zweite Unternehmen im produzierenden Gewerbe hält China für einen attraktiven Standort (sehr attraktiv: acht Prozent). Das sagt über Deutschland nur eine Minderheit (38 Prozent, sehr attraktiv: vier Prozent). Der Länder-Favorit außerhalb Europas: die USA. Dort will jedes fünfte Unternehmen (21 Prozent) mit Expansionsplänen investieren. Das ist das Ergebnis einer Befragung des Marktforschungsinstituts Kantar Public im Auftrag der Unternehmensberatung FTI-Andersch.

Supply Chain Barometer 2023 –Teil 1: Standort Deutschland

Jedes zweite Unternehmen im produzierenden Gewerbe hält China für einen attraktiven Standort (sehr attraktiv: acht Prozent). Das sagt über Deutschland nur eine Minderheit (38 Prozent, sehr attraktiv: vier Prozent). Der Länder-Favorit außerhalb Europas: die USA. Dort will jedes fünfte Unternehmen (21 Prozent) mit Expansionsplänen investieren. Das ist das Ergebnis einer Befragung des Marktforschungsinstituts Kantar Public im Auftrag der Unternehmensberatung FTI-Andersch.

Lieferketten im Wandel - Was Unternehmen jetzt tun müssen, um sich wettbewerbsfähig aufzustellen

Setzten Unternehmen vor der COVID-19-Pandemie vorwiegend auf die Globalisierung der eigenen Lieferketten, um Kosten und Kapitalbindung zu optimieren, haben sich die Spielregeln seit Beginn der Pandemie im Jahr 2020 grundlegend geändert. Im Zuge der Lockdowns und anschließenden weiteren makroökonomischen und geopolitischen Herausforderungen wurden die globalen Lieferketten negativ beeinflusst zum Bespiel durch die Verknappung der Warenverfügbarkeit & Preissteigerungen, zunehmende Störungen durch globale Konflikte oder hohe Volatilität in den Nachfragemustern der Kunden. Die Herausforderungen der letzten drei Jahre haben eindrucksvoll aufgezeigt, dass die Lieferketten von Unternehmen nicht nur auf Kosteneffizienz ausgerichtet sein dürfen, sondern zunehmend transparenter, flexibler und widerstandsfähiger werden müssen. Wurden bis zur Covid-19 Pandemie etablierte Lieferketten von Unternehmen eher passiv gesteuert, hat die aktive Steuerung und Transparenz der Lieferketten, insbesondere das frühzeitige Erkennen und Reagieren auf Störungen an Bedeutung gewonnen.

Global CFO Survey Report 2023 - On the Horizon

Steigende Inflation, zunehmende internationale Konflikte, hohe Zinssätze und nachwirkende COVID-19-Effekte sind nur einige der Faktoren, die das globale Wirtschaftswachstum weiterhin negativ beeinträchtigen. Unser Global CFO Survey Report 2023 zeigt die Herausforderungen auf, mit denen Führungskräfte konfrontiert werden sowie deren Erwartungen für das Jahr 2023. In Zusammenarbeit mit CFO Dive haben wir weltweit Führungskräfte aus dem Finanzbereich zu deren Strategien für die nächsten 18 Monaten befragt, die sie zur Steigerung der Profitabilität durchführen werden.

- Automotive

Cost Excellence für Automobilzulieferer in “Special Situations”

Automobilzulieferer stehen kur-, mittel - und langfristig vor zahlreichen Herausforderungen. Lernen Sie unser bewährtes Cost Excellence-Programm kennen und erfahren Sie anhand einer ausgewählten Projektreferenz, wie wir Sie bei der Entwicklung und Umsetzung eines erfolgreichen Turnarounds unterstützen können.

- Automotive

Automotive Trends China – Ausgewählte Inhalte

Hat der Automobilmarkt sich in China schneller von COVID-19 erholt als in Europa? Wie sieht China’s Rolle im Bereich Elektromobilität aus? Und wie sieht die Europa-Strategie chinesischer Unternehmen aus? Erfahren mehr zu den aktuellen Automotive Trends in China.

Cash Management 360 - Ganzheitliches Cash Management als Anker in volatilen Zeiten

Unser Ansatz Cash Management 360 geht darüber hinaus und implementiert Cash Management tief in der Unternehmenssteuerung, um Kapital freizusetzen und Freiräume für Wachstum zu schaffen. Im Beitrag von Dr. Henning Syllwasschy und Christian Müller im Handelsblatt Euroforum E-Book GmbH-Geschäftsführung 2023 erfahren Sie mehr zu unserem Ansatz.

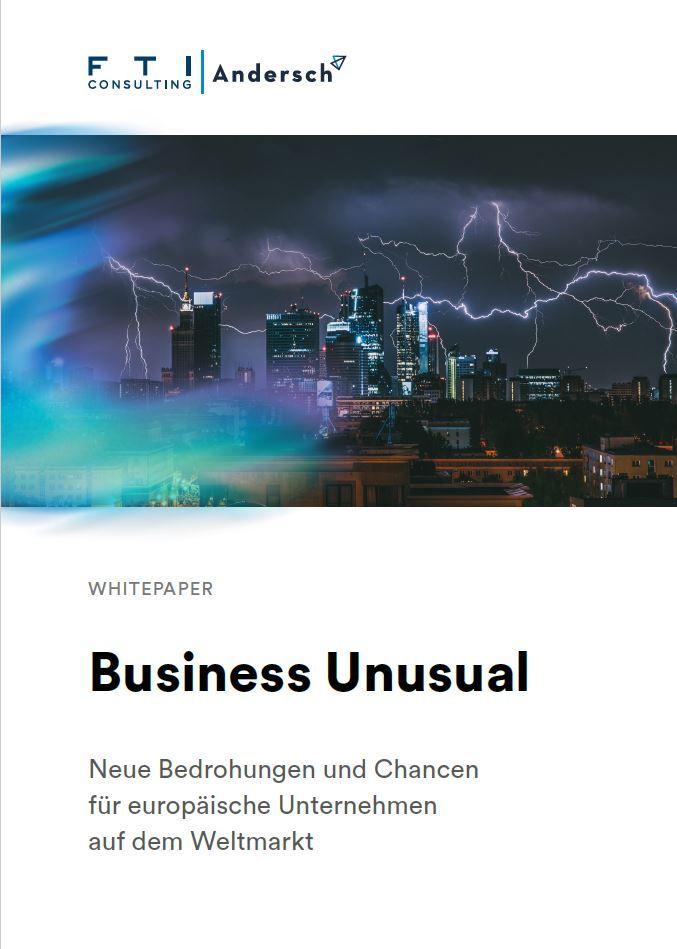

Business Unusual: Neue Bedrohungen und Chancen für europäische Unternehmen auf dem Weltmarkt

Für Unternehmen war es schon immer entscheidend, kritische Trends zu verstehen, die die globale Wirtschaft – und damit den eigenen Erfolg – beeinflussen. Seit 2020 scheint sich diese Pflichtübung von einer vierteljährlichen Routine in eine nahezu tägliche Anforderung gewandelt zu haben – wobei COVID-19 und der Ukraine-Krieg nur zwei der wesentlichsten Auslöser waren. Bei näherer Betrachtung der aktuellen wirtschaftlichen Entwicklungen wird deutlich, dass sich manche tektonische Verschiebungen im globalen Gefüge ungünstig auf die europäischen Volkswirtschaften auswirken werden. Durch die Untersuchung dieser Trends und ihrer Auswirkungen gewinnen Unternehmen Erkenntnisse darüber, wie sie die Herausforderungen meistern und die Chancen in der globalen Wirtschaft nutzen können. Erfahren Sie mehr in unserem Whitepaper Business Unusual.

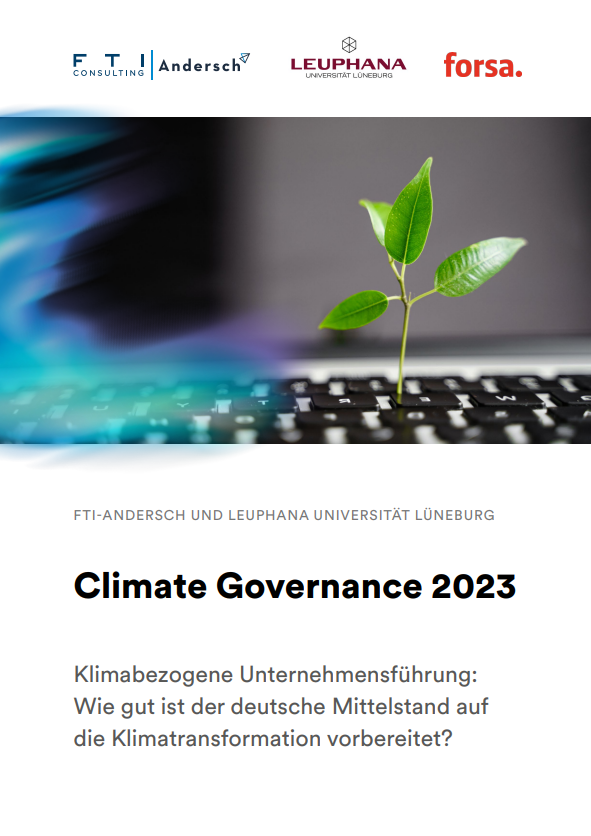

Climate Governance - Wie gut ist der deutsche Mittelstand auf die Klimatransformation vorbereitet?

Wandelnde Stakeholder-Anforderungen und steigender politischer Druck zwingen Unternehmen dazu, Themen wie Environmental, Social und Governance (ESG) und Klimakonformität stärker intern zu verankern und Prozesse anzupassen. Aus diesem Grund hat FTI-Andersch in Zusammenarbeit mit Prof. Dr. Patrick Velte (Professur für Betriebswirtschaftslehre, insb. Accounting, Auditing und Corporate Governance an der Leuphana Universität Lüneburg) einen strukturierten Fragebogen zum Thema „Klimabezogene Unternehmensführung (Climategovernance)“ entwickelt und zusammen mit dem forsa Institut Berlin 152 deutsche Unternehmen (250 bis 5.000 MitarbeiterInnen und einem Jahresumsatz von € 40 bis 1.000 Mio.) zum Status Quo befragt.

Nachhaltige Sanierungsfähigkeit — Anforderungen an das Eigenkapital

Nach der Rechtsprechung des BGH ist ein Sanierungskonzept nur dann eine taugliche Grundlage, die Anfechtungs- und Haftungsrisiken auszuschließen, wenn die darin enthaltenen Maßnahmen objektiv geeignet sind, das Unternehmen „in überschaubarer Zeit durchgreifend zu sanieren“. Doch was bedeutet „durchgreifend saniert“? Eine nähere Erläuterung enthält die Rechtsprechung nicht, und es ist daher unter anderem auslegungsbedürftig, welche Anforderungen an das Eigenkapital des zu sanierenden Unternehmens sich daraus ergeben. Im aktuellen Beitrag im Handelsblatt Journal „Restrukturierung, Sanierung und Insolvenz“ geht unser Partner Sebastian Philipp auf diese Fragestellung ein.

- Automotive

Erfolgreiche Kundenverhandlungen in Zeiten extremer Kostensteigerungen

Automobilzulieferer sind mit erheblichen Kostensteigerungen und signifikanten Mengenreduzierungen konfrontiert. Zulieferer sind gezwungen, harte Kostensenkungsmaßnahmen zu ergreifen, z.B. Programme zur Senkung der Materialkosten, Kapazitätsabbau, Produktionsverlagerung und Standortkonsolidierungen. Darüber hinaus müssen die Lieferanten mit ihren Kunden verhandeln. Die Verhandlungsergebnisse variieren stark – einige Automobilzulieferer können Kostensteigerungen fast vollständig an die Kunden weitergeben. Der richtige Ansatz ist der Schlüssel zum Verhandlungserfolg – wir zeigen Ihnen anhand bisheriger Projekterfahrungen wie unser Team Sie bei der Vorbereitung von effektiven Verhandlungen mit Top-Kunden unterstützen kann.

- Automotive

- Maschinenbau

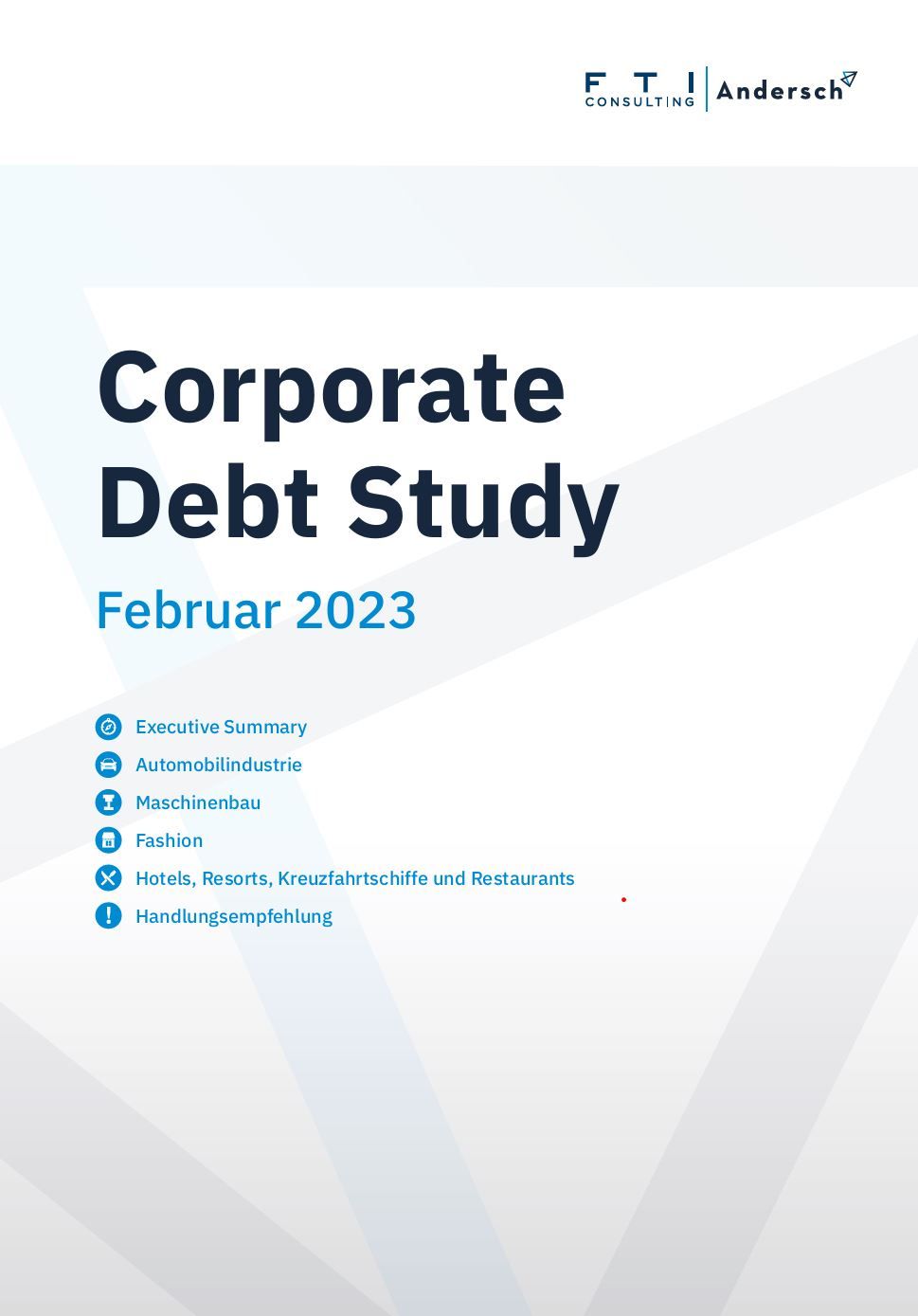

Corporate Debt Study 2023

Das dritte Krisenjahr in Folge nach einem Jahrzehnt lockerer Geldpolitik und großzügiger staatlicher Hilfsprogramme während der COVID-19-Pandemie hinterlässt Spuren in europäischen Unternehmensbilanzen – die „Zombiequote“ als KPI dieser Entwicklung liegt auf einem neuem Rekordhoch von über 6 %. Insbesondere für Deutschland wichtige Sektoren wie Maschinenbau und Automobilzulieferer zeigen auf europäischer Betrachtungsebene eine negative KPI-Entwicklung. Erfahren Sie mehr in unserer Corporate Debt Study.

- Einzelhandel

Nach “out of stock” nun “overstocked”? Hohe Warenbestände und begrenzte Liquidität effektiv managen

Während die Umsätze seit März 2022 bestenfalls stagnieren, beobachten viele Einzelhändler mit Sorge einen Anstieg ihrer Warenbestände. Dies verschlechtert ihr Working Capital nicht nur auf dem Papier, sondern begrenzt ihre (teilweise noch immer durch die stationären Lockdowns der Vorjahre geschwächten) realen Liquiditätsspielräume. Viele Händler wissen: Es wird eng werden diesen Winter, zumal auch der Ausblick auf das Frühjahr 2023 kaum Besserung verspricht. Die Gründe dafür sind vielfältig: Die konjunkturelle Eintrübung und Inflation hemmen die Kauflaune, gestiegene Lebenshaltungskosten begrenzen die verfügbaren Haushaltsbudgets. Die Erwartung weiterer Preisanstiege bewegt viele KonsumentInnen zum Sparen. Wie sollten Einzelhändler und vertikalisierte Konsumgüterhersteller darauf reagieren? Erfahren Sie mehr in unserem Whitepaper.

- Einzelhandel

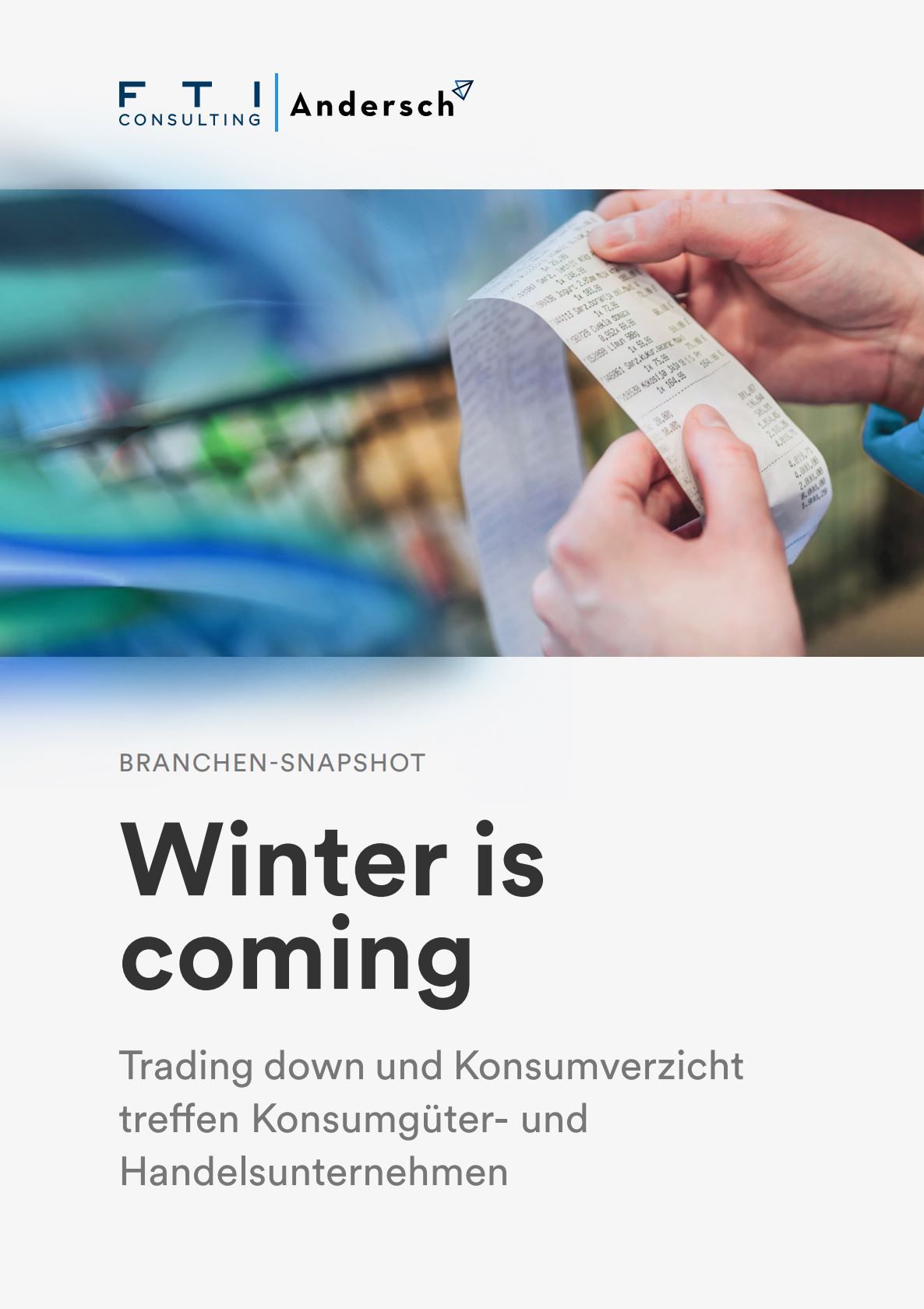

Konsumgüter- und Handelsunternehmen: Winter is coming

Während KonsumentInnen bei Produkten des täglichen Bedarfes versuchen, über günstigere Angebote ihren gewohnten Lebensstil aufrecht zu erhalten, zeichnet sich speziell bei langlebigen Konsumgütern vermehrt Konsumverzögerung und -verzicht ab. Einerseits unterliegen sie Ausgleichseffekten, da Käufe während der Lockdowns häufig vorgezogen wurden (u.a. bei Möbeln, Sportgeräten), andererseits fällt es KonsumentInnen leichter, auf diese Produkte vorübergehend zu verzichten. Erfahren Sie mehr in unserem aktuellen Branchensnapshot zu Konsumgüter- und Handelsunternehmen.

- Industrie

- Automotive

Auswirkungen der Supply Chain Krise (2022)

Der Snapshot beleuchtet die aktuelle Lieferkettensituation und steigende Energie-, Rohstoff- und Logistik-Kosten sowie die wirtschaftlichen Implikationen und Handlungsoptionen für Unternehmen

FTI Resilience Barometer 2022: ESG Edition

Umgang mit der Klima-Krise größte ESG-Herausforderung / Krieg in der Ukraine verdeutlicht Relevanz von ESG-Kriterien FTI Consulting hat weltweit 3.314 Entscheiderinnen und Entscheider aus Unternehmen mit einem Jahresumsatz von mehrheitlich 100 Mio. bis 3 Mrd. US-Dollar nach aktuellen Trends und Risiken für das eigene Geschäft befragt.

- Automotive

Branchen-Update Automobilindustrie

Der Angriff Russlands auf die Ukraine hat massiven Einfluss auf die Weltwirtschaft und die Automobilindustrie stellt dabei keine Ausnahme dar. Nach der COVID-19-Krise und der noch andauernden Halbleiterknappheit sind weitere negative Effekte durch den Ukraine-Krieg bereits eingetreten und weiterhin zu erwarten. Weitere Herausforderungen und erste Handlungsoptionen beleuchten wir in unserem Branchensnapshot.

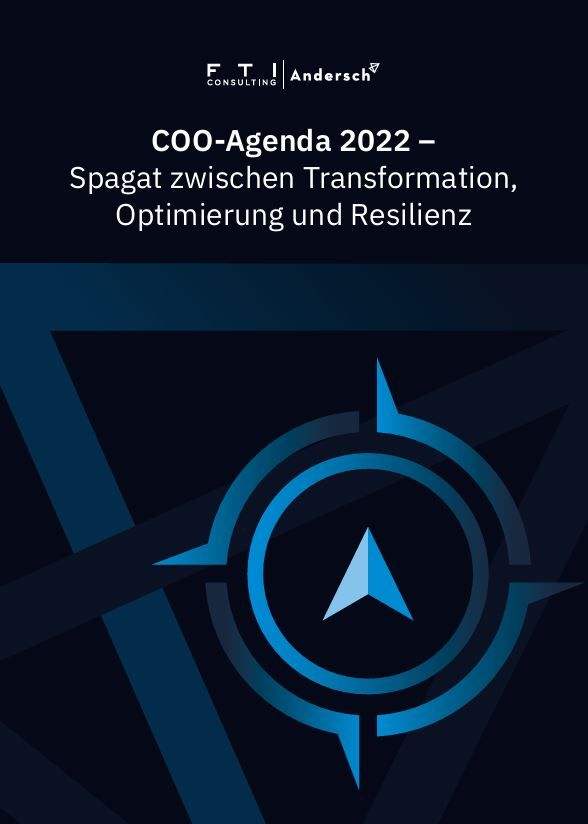

COO-Agenda 2022: Neue Prioritäten

Die Prioritäten für Chief Operating Officers (COOs) deutscher Unternehmen haben sich im Vergleich zum Vorjahr verschoben. Das ist das Ergebnis unserer aktuellen Untersuchung ‚COO-Agenda 2023‘. Die wichtigste Priorität bleibt zwar die Verbesserung von Prozessen – das haben zwei von drei der Befragten angegeben (67%, Vorjahr: 70%). Besonders die Themen Nachhaltigkeit und Absatzsteigerung (beide jeweils ein Anstieg um 28 %-Punkte) sowie Digitale Transformation (plus 22 %-Punkte) haben jedoch deutlich an Relevanz gewonnen. Weitere Erkenntnisse finden Sie in unserer "COO-Agenda 2022".

Wie Familienunternehmen die Krise meistern

Diese Krisen-Fähigkeiten haben deutsche Familienunternehmen in der Corona-Pandemie erlernt Deutsche Familienunternehmen haben zu Beginn der Corona-Pandemie die Krisensignale erkannt, aber nicht unmittelbar gehandelt. Sie haben eine steile Lernkurve hingelegt, das Erlernte jedoch noch nicht vollständig in neue Prozesse umgesetzt. Ihre Finanzierer wünschen sich mehr Offenheit. Das sind Ergebnisse einer aktuellen Untersuchung des Lehrstuhls für Familienunternehmen der WHU Otto Beisheim School of Management und der Unternehmensberatung FTI-Andersch.

Ukraine-Krieg: Folgen für die Lebensmittelindustrie

Der Angriff Russlands auf die Ukraine hat massiven Einfluss auf die Verfügbarkeit und Preise von Agrarerzeugnissen – beide Länder sind weltweit bedeutende Lieferanten von Lebens- und Düngemitteln. Vor allem westliche Lebensmittelproduzenten und -händler spüren die Auswirkungen und müssen kurzfristig reagieren. Was sind die Folgen und was ist zu tun? Unser Snapshot liefert kurzfristige Handlungsempfehlungen.

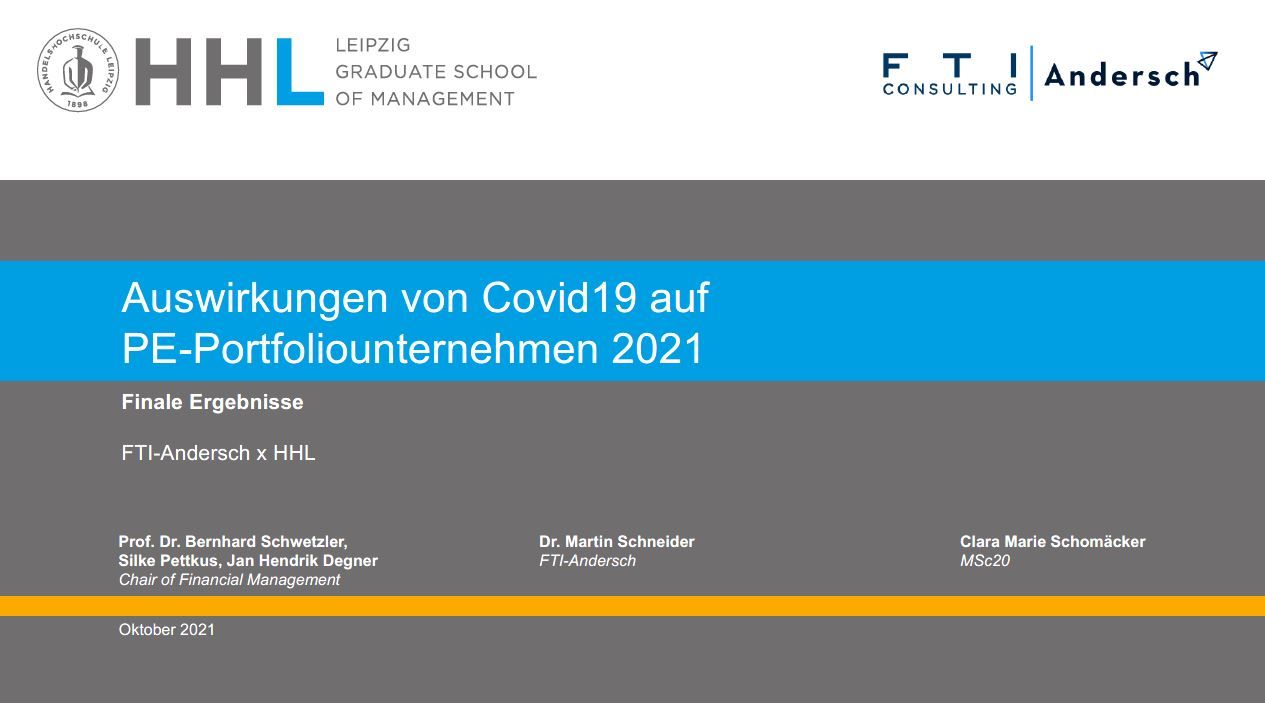

Auswirkungen von COVID-19 auf PE-Portfoliounternehmen 2021

Die Pandemie hat sich auf Exits bei PE-Fonds spürbar ausgewirkt Die Pandemie hat Exit-Entscheidungen und Haltedauer von Private-Equity-Fonds im deutschsprachigen Raum erkennbar geprägt. In der Untersuchung von FTI-Andersch und dem Center for Corporate Transactions and Private Equity (CCTPE) der HHL Leipzig Graduate School of Management haben 56 Prozent der befragten PE-Fonds angegeben, dass COVID-19 die Entscheidung ‚stark‘ beeinflusst hat, bei vier Prozent sogar ‚sehr stark‘. Für die Zukunft rechnen 68 Prozent der Befragten damit, dass sich die Haltedauer verlängern wird (neun Prozent: stark verlängern). Weitere Ergebnisse finden Sie hier zum Download.

Resilience Barometer 2021 (September Update)

Auch nach Überwindung der COVID-19-Krise verändern sich finanzielle, politische und soziale Gegebenheiten der Welt weiter, und Unternehmen sehen sich mit einer zunehmend komplexen und vernetzten Reihe von strategischen Herausforderungen für ihre Sicherheit und ihr Wachstum konfrontiert. Von der technologischen Transformation und behördlichen Untersuchungen bis hin zur Cyber-Kriminalität, dem Wohlbefinden der Mitarbeiter und der Bedrohung des Klimawandels beobachten Unternehmen über alle Geschäftsbereiche und Jurisdiktionen hinweg gestiegene Risiken. Erfahren Sie mehr in der September-Ausgabe des FTI-Resilience Barometers 2021.

- Einzelhandel

Die wettbewerbsfähige Stadt der Zukunft

Mit diesen globalen Stadtentwicklungsprojekten stehen deutsche Städte künftig in Konkurrenz Digitalisierung, Dezentralisierung, veränderte Mobilität, Nachhaltigkeit und Nacherholung, stärkere Vermischung von Branchen und Nutzern sowie Markenbildung – das sind die zentralen Herausforderungen aller Städte weltweit. Zum Abschluss der Studienreihe ‚Future Cities‘ stellen wir auf Basis dieser Makro-Trends bestehende und aussichtsreiche Projekte für die Stadt der Zukunft vor.

- Immobilien

Effekte von COVID-19 auf ausgewählte Immobilienmärkte

Die andauernden Reise- und Kontaktbeschränkungen, beginnend im Frühjahr 2020, haben Handel, Gastronomie, Hotels und die Anbieter von Büros schwer getroffen – und damit Eigentümer und Vermieter dieser Flächen. Eine Erholung scheint über kurze Frist nicht in Sicht, die Aussichten für die einzelnen Bereiche ist sehr unterschiedlich. Beim Non-Food-Handel gehen die meisten Prognosen davon aus, dass die Fläche sinken wird – und damit mittelfristig umgewidmet werden muss. Im Hotel-Segment öffnen sich Chancen für liquiditätsstarke Investoren und Hotelketten, jetzt zu günstigen Preisen Anteile am Markt zu übernehmen. Während Büros weniger nachgefragt werden, aufgrund von Vorverträgen aber preislich eher stabil bleiben, könnten Co-Working-Spaces als Lockdown-Verlierer von der Veränderung der Arbeitswelt jetzt Profiteure werden: mit flexiblen Mietzeiten, Bürogrößen und zubuchbaren Services machen sie ein für die hybride Arbeitswelt interessantes Angebot. Eine detaillierte quantitative Marktanalyse und ausführliche Interpretation der Markttrends finden Sie in unserer Studie.

- Einzelhandel

Einkaufs- und Ernährungsverhalten nach COVID-19: Neue Gewohnheiten

Lebensmittelhandel & Gastronomie: Diesen Trends hat Corona zum Durchbruch verholfen Snackification, Ghost Kitchens, sofortige Lieferung – durch die erzwungene Veränderung von Ess- und Einkaufsgewohnheiten während der Lockdowns haben der Lebensmitteleinzelhandel und die Gastronomie innerhalb weniger Monate neue Geschäftsmodelle erdacht und unmittelbar umgesetzt. Peter Lammers, Experte für Ernährung und Agrar bei der Unternehmensberatung FTI-Andersch, benennt die fünf wichtigsten Trends, welche die Branche künftig prägen werden.

- Automotive

Transformation in der Automotive-Industrie

Ob durch neue Mobilitätskonzepte oder Effekte aus Digitalisierung und Elektrifizierung – die Automobil-Branche befindet sich in einem fundamentalen Umbruch. Die resultierenden strategischen Fragestellungen, gepaart mit operativen Herausforderungen z.B. aus Pandemie, Rohstoffpreisen und Lieferkettenstabilität, erfordern ein vorausschauendes und strukturiertes Handeln der Entscheider. In unserer Publikation adressieren wir wesentliche Diskussionspunkte – erfahren Sie mehr.

- Einzelhandel

Geschäftsmodell-Transformation im stationären Einzelhandel

Wie es Unternehmen weltweit gelungen ist, ihre stationären Stores zu Orten des Erlebnisses zu entwickeln Die Sommermonate 2021 werden den stationären Handel wieder beflügeln. Ein strukturelles Problem bleibt bestehen: nach wie vor agiert der Handel zu oft als "Warenlager" mit unmittelbarer Mitnahmeoption. Damit kann er gegen Online-Händler und Markenartikler mit Eigenvermarktung langfristig nicht bestehen. Die große Chance: Stationäre Stores müssen ein Ort des Erlebnisses werden, um dem physischen Besuch wieder Relevanz zu verleihen. Wir haben erfolgreiche Beispiele aus der ganzen Welt zusammengetragen, um zu verdeutlichen, wie das ganz praktisch aussehen kann. Im Wesentlichen sehen wir sechs große Stoßrichtungen, die aus Shops Orte des Erlebnisses machen – erfahren Sie mehr.

- Einzelhandel

Shopping-Konzepte der Zukunft: Neue Chancen für den stationären Handel

Einzelhandel in der Krise: Diese sieben Herausforderungen müssen stationäre Händler jetzt angehen, um eine langfristige Perspektive zu schaffen Lange Monate des Lockdowns haben sich auf viele Händler zunehmend existenzgefährdend ausgewirkt. Dabei haben sie nur einen Trend verstärkt, der schon vor der Corona-Krise sichtbar war: der stationäre Handel verliert seit Jahren an Relevanz. Der Umsatzanteil des Online-Handels wächst beständig. Mike Zöller und Dorothée Fritsch, Retail-Experten der Unternehmensberatung FTI-Andersch, beschreiben sieben Herausforderungen, die Einzelhändler jetzt angehen müssen – und was sie konkret tun können, um langfristig nicht zu verschwinden.

- Mobilität

Europäischer Markt für PKW-Vermietung

Hauptumsatztreiber im Mietwagenmarkt sind Stationen an Flughäfen. COVID-19-Effekte wie Reisebeschränkungen und vermehrtes Home Office ließen die Mietwagennachfrage 2020 einbrechen. Der Umsatzrückgang der führenden Anbieter betrug 2020 im Schnitt 48%. Die mittelfristigen Wachstumsperspektiven sind positiv, erfordern aber einen veränderten Marktansatz. Erfahren Sie mehr in unserem Branchen-Snapshot.

impact Knowledge Center

Sie stehen vor der Herausforderung, ein umfangreiches Projekt- oder Maßnahmenprogramm initiieren und umsetzen zu müssen? impact unterstützt Sie mit zielgerichteten Funktionen bei der Etablierung eines erfolgreichen Umsetzungsmanagements, bei dem Sie stets den Überblick und die Kontrolle über Strukturen, Zeitplänen, Budgets und Fortschritt bewahren. Die zentrale Datenbasis („Single point of truth“) von impact ermöglicht es Ihnen, effizient, in Echtzeit und mit voller Transparenz gemeinsam im Team die Umsetzung Ihrer Maßnahmen voranzutreiben – verlieren Sie keine Zeit mit der Suche, Aufbereitung und dem Versand von unzähligen Aktionslisten, Effektermittlungen und Statusberichten. Mit impact sind Sie immer auf dem neuesten Stand und können Ihre Programme nachhaltig und erfolgreich umsetzen!

- Einzelhandel

Pulse Survey: Fashion 2021

Pulse Survey zur Entwicklung des Fashion-Marktes: Händler, Hersteller und Finanzierer in ihrem Ausblick uneinig Innerhalb der nächsten 24 Monate werde der stationäre Mode-Absatz wieder das Vor-Corona-Niveau erreichen. Davon gehen nur 53% der Modehersteller sowie 21% der Finanzierer und Warenkreditversicherer aus. Anders die Einschätzung der Modehändler: Hier zeigen sich 72% optimistisch, dieses Ziel wieder zu erreichen. Mehr als jeder dritte (35%) Moderhersteller sieht das Vor-Corona-Niveau nie wieder zurückkommen. Auf Seiten der Finanzierer schätzen das mehr als die Hälfte (53%) so ein. Das ist nur eines der Ergebnisse unserer Pulse Survey ‚Fashion 2021‘.

- Einzelhandel

Fashion 2021 – Was bewegt die Bekleidungs- und Schuhbranche derzeit?

Was bewegt die Bekleidungs- und Schuh-Branche derzeit? Wo steht sie nach mehreren Lockdowns, welche Perspektiven bieten sich für 2021? Wie kann sie aktuellen Herausforderungen wie vollen Lagern und leeren Innenstädten begegnen? Dies haben wir mit Ihnen im Rahmen unseres Webinars „Fashion 2021“ diskutiert. Hier finden Sie eine Zusammenfassung unserer Beiträge.

- Maschinenbau

- Einzelhandel

- Transportlogistik

Blockchain: Welchen Mehrwert bietet die Technologie Ihrem Unternehmen?

Blockchain-Technologien nutzen bisher nur 3% der mittelständischen (Familien-)unternehmen. Das hat eine Untersuchung von 1.444 deutschen Unternehmen im Auftrag der Unternehmensberatung FTI-Andersch ergeben. Der Grund: Unwissen, komplexe Implementierung und fehlende vorhandene Lösungen. Professor Gilbert Fridgen, Inhaber des PayPal-Lehrstuhls an der Universität Luxemburg sowie Gründer des Fraunhofer Blockchain Labors, und Dorothée Fritsch, Blockchain-Expertin von FTI-Andersch, geben eine Einschätzung für relevante Schlüsselbranchen ab: Logistik, Konsumgüter, Automobil, Maschinenbau und Energie. Wo steht Deutschland – und welche Chancen bieten sich heute?

- Maschinenbau

Welche Herausforderungen deutsche Maschinenbauer jetzt meistern müssen

Die 7 größten Herausforderungen für den deutschen Maschinenbau – und wie Unternehmen jetzt die richtigen Entscheidungen treffen Karsten Schulze, Dorothée Fritsch (FTI-Andersch) und Professor Gisela Lanza (KIT - Karlsruher Institut für Technologie) haben die Branche analysiert – und sehen bei zentralen Themen Nachholbedarf. Neue Geschäftsmodelle, der Umgang mit Daten und „Frenemies“, stärkere Kundenzentrierung in der Produktentwicklung, GreenTech, Blockchain und mehr Resilienz in den Produktionsnetzwerken – diese Trends vereint, dass sie kurzfristig Kosten verursachen, die sich erst mittel- bis langfristig amortisieren. Und das zu einer Zeit, in der Maschinenbauer oft mit einer angespannten Liquiditätslage zu kämpfen haben. Die Autoren ordnen die Trends ein und geben konkrete Hinweise, was deutsche Maschinenbauer jetzt tun können – und was sie tun müssen.

Resilience Barometer 2021 - COVID REPORT

COVID-19 hat Unternehmen an allen Fronten auf die Probe gestellt, es hat die Art und Weise verändert, wie wir arbeiten, lernen, kommunizieren, konsumieren und vieles mehr. Der Resilience Barometer COVID Report untersucht die Auswirkungen dieser und anderer Trends auf große Unternehmen sowie die Maßnahmen, die sie unternehmensweit vorantreiben, um sich für die Zukunft (neu) aufzustellen und sich so zu positionieren, dass sie gestärkt aus der Krise hervorgehen.

- Einzelhandel

COVID-19 und deutsche Innenstädte: Future Cities

Die Innenstädte – wie wir sie kannten – haben sich durch anhaltende Lockdowns massiv verändert. Längst sind sie kein Ort des unbeschwerten Flanierens mehr. Wie sieht ihre Zukunft aus? Wo stehen Handel, Gastronomie, Kultur- und Immobilienwirtschaft am stärksten unter Druck? Und was können sie tun? Wir wagen eine Prognose, welche Großstädte es nach der Pandemie leichter haben werden, sich zu erholen – ganz vorne dabei: Bonn, Darmstadt, Ingolstadt und Ulm. Aber wo sind die Einschnitte besonders tief? Wir verraten es Ihnen: 52 Großstädte haben wir bei auf 19 Einzelfaktoren untersucht, die eine Idee davon vermitteln, wie stark die Stabilität gegenüber externen Einflüssen und wie das sozio-ökonomische Umfeld im Status quo ist.

COVID-19: A quick and effective, cost-efficient 'German Scheme' (ICR)

In the ICR (International Corporate Rescue) article our colleague Tammo Andersch and Ursula Schlegel (German lawyer and English solicitor) propose solutions for the imminent ‘German Scheme’ (driven by the EU Directive on Insolvency and Restructuring’) against the background of the aftermath of COVID-19 challenges. Ursula and Tammo suggest that the ‘German Scheme’s’ milestones, i.e. likelihood of insolvency, drafting and negotiation of the restructuring plan and the prospects of the restructuring plan to prevent insolvency should build into a modular system to be time and cost efficient; with the court, when confirming the restructuring plan, using the expert reviews underpinning these modules. It is also proposed for the expert providing such reviews to be appointed as PIFOR. The article crosses with the draft law on the same subject published by the German Ministry of Justice (BMJV), a draft law proposing – inter alia – a modular system for the imminent German preventive restructuring framework. Representatives of the German insolvency/restructuring industry are invited to comment on the draft law by 2 October 2020. (The ICR article was based on a German article published by Ursula and Tammo in German magazine INDat Report on 29 April 2020.)

- Immobilien

Immobilienbranche – das Ende einer Erfolgsgeschichte?

Ein Minus von 25 bis 30% im Textil-Einzelhandel – das Corona-Jahr 2020 droht nicht nur zu einem Desaster für die Modeindustrie, sondern auch für die Vermieter der Geschäftseinheiten zu werden. Von der zu erwartenden Zunahme der Insolvenzen werden auch die Top-Lagen nicht verschont bleiben. Anbieter müssen sich jetzt darauf einstellen – und handeln. Das Branchen-Update bietet eine aktuelle Übersicht über die gesamte Marktsituation der Immobilienbranche in und nach der Coronakrise.

Agrar-, Ernährungs- und Holzindustrien zwischen Dürre und COVID-19

Dürre, Schädlinge, neue regulatorische Auflagen und verändertes Verbraucherverhalten: das sind nur einige der Gründe, warum die Zahl der Insolvenzen in der Agrar-, Ernährungs- und Forstwirtschaft seit Jahren ansteigt. Allein 2019 haben ein Viertel mehr Betriebe in Deutschland die Zahlungsunfähigkeit erklären müssen als im Vorjahr. Wir beleuchten, was Land- und Forstwirte jetzt tun müssen, um ihre Betriebe zukunftsfähig aufzustellen.

- Mobilität

Ökosystem Flughafen – in anhaltenden Turbulenzen

Die steigenden Infektionszahlen in der Corona-Pandemie drohen den Reiseverkehr nach den Sommerferien erneut lahmzulegen. Besonders betroffen: deutsche Regionalflughäfen, die schon zuvor Schwierigkeiten hatten, operative Gewinne zu erwirtschaften. Eine Erholung wird nicht vor 2024 erwartet. Was können Flughäfen und weitere Unternehmen in ihrem Ökosystem jetzt tun, um sich für diese Phase langfristig wettbewerbsfähiger aufzustellen? Wir sehen fünf Handlungsfelder. Erfahren Sie mehr.

Präventiver Restrukturierungsrahmen

Tammo Andersch und Rechtsanwältin Ursula Schlegel stellen in der Titelgeschichte des neuen INDat Report pragmatische Ansätze zur Erreichung eines zeit- und kostensparenden präventiven Restrukturierungsrahmens vor, z.B. eine auf Verwertbarkeit durch das Gericht ausgerichtete, modular und stufenweise aufgebaute Sanierungsdokumentation oder eine „Personalunion“ von Sanierungsgutachter und dem Restrukturierungsbeauftragten der Richtlinie.

Cash Protection – Transparenz über Ihre Liquiditätssituation gewinnen

Eine exakte Kenntnis der aktuellen Liquiditätssituation versetzt die Geschäftsführung in die Lage, Handlungsspielräume zu bewerten, passende Liquiditätsmaßnahmen einzuleiten und strategische Entscheidungen fundiert zu treffen. Wir verfügen über langjährige Expertise sowie bewährte Prozesse und verwenden passgenaue Software. Ressourcenschonend und zügig bringen wir Transparenz in die Liquiditätssituation Ihres Unternehmens. Unsere grundlegenden Steuerungselemente für ein aktives Cash-Management sind ein (1) täglicher gruppenweiter Liquiditätsstatus, (2) ein belastbarer kurzfristiger Liquiditäts-Forecast sowie (3) die aktive Steuerung des Working Capital. Zur Etablierung einer Liquiditätskultur werden alle Elemente im Rahmen eines wöchentlichen Cash-Desk diskutiert und sukzessive optimiert.

COVID-19 – Individuelle Auswirkungen auf deutsche Schlüsselindustrien

Unser Snapshot beleuchtet direkte und indirekte Auswirkungen auf 16 deutsche Schlüsselindustrien sowie die Perspektive auf den weiteren Verlauf 2020.

Digitale Transformation im Mittelstand und in Familienunternehmen

55% der deutschen Familienunternehmen fühlen sich auf die Herausforderungen der Digitalen Transformation vorbereitet. Aber nur eine Minderheit nutzt faktisch bereits Technologien wie Cloud Computing (38%), Big Data (19%) oder Anwendungen für künstliche Intelligenz (5%). Die Studie ‚Digitale Transformation im Mittelstand und in Familienunternehmen‘ wurde durchgeführt am Lehrstuhl für Familienunternehmen der WHU Otto Beisheim School of Management unter der Leitung von Prof. Dr. Nadine Kammerlander und mit Unterstützung von Andersch. Die Untersuchung geht der Frage nach, wie der aktuelle Status der Digitalen Transformation heute in diesem Unternehmenssegment zu bewerten ist. Dazu wurden 1.727 Top-Entscheider aus 1.444 Unternehmen befragt, davon 689 Unternehmen in mehrheitlichem Familienbesitz und 755 im Nicht-Familienbesitz. 94% der Antwortgeber sind Führungskräfte, davon 53% Mitglieder der Geschäftsführung/des Vorstands und 34% der/die jeweils Vorsitzende dieses Gremiums.

Resilience Barometer 2020

Unternehmen sehen sich mit immer komplexeren Risiken konfrontiert, die sich etwa aus dem Technologiewandel, geopolitischen Spannungen und der Polarisierung der politischen Landschaft ergeben. Die vorliegende Umfrage von FTI zeigt, dass viele Führungskräfte auf eine neue Welle von Risiken nicht vorbereitet sind: Die Wahlen in den Vereinigten Staaten, der Brexit und die Zunahme von Cyberangriffen und regulatorischen Maßnahmen weltweit sind nur einige Beispiele für die Komplexität, die neue Bedrohungen mit sich bringen. Die Umfrage ergab, dass das Versäumnis, die Auswirkungen externer Bedrohungen vollständig zu verstehen und sich darauf vorzubereiten, zu Umsatzeinbußen von bis zu 5% führen kann, was deutlich macht, wie wichtig Resilienz für Unternehmen heute ist. Ermutigend ist, dass die diesjährige Umfrage angesichts des dramatischen Anstiegs der Risiken eine leichte Verbesserung der Resilienz-Werte aufzeigte, was darauf hindeutet, dass es einigen Unternehmen gelingt, aufkommende Bedrohungen durch bessere Vorbereitung einzudämmen und zu bewältigen. 84% der befragten Unternehmensleiter rechnen mit einer Krise im Jahr 2020, wobei viele von ihnen den Einsatz neuer Technologien verstärken. Künstliche Intelligenz, Blockchain und maschinelles Lernen spielen eine besonders wichtige Rolle sowohl bei der Transformation von Geschäftsmodellen als auch bei der Bekämpfung von globaler Finanzkriminalität und Cyberattacken. Erfahren Sie mehr.

Zeitarbeit: Eine Branche mit vielen Herausforderungen

Ein Siebtel der Zeitarbeitskräfte fehlt… …im Vergleich zum Jahr 2017. Die Anzahl der Zeitarbeitnehmer lag 2019 mit 748.400 rund 10% niedriger als 2018, und ganze 14% niedriger als 2017, dem bisherigen Allzeit-Hoch der Branche. Schon 2018 verzeichneten 10 der 25 größten Personaldienstleister erste Umsatzrückgänge. Dass sich der Branchenumsatz insgesamt dennoch in einer Seitwärtsbewegung befand, ist vor allem auf einen Preiseffekt (Tarifsteigerungen) zurückzuführen. Aber: Das Umsatzwachstum führte aufgrund des parallelen Anstiegs der Lohnkosten zu keiner wesentlichen Margensteigerung. Die Zeitarbeit steht aktuell vor verschiedenen Herausforderungen – die Konjunktur ist nur eine davon. Erfahren Sie mehr in unserem aktuellen Branchen-Snapshot.

- Industrie

Flächenbrand in der Stahlindustrie

Das DAX-Urgestein Thyssen-Krupp steigt nach 31 Jahren aus dem deutschen Leitindex ab, der Weltmarktführer ArcelorMittal fährt seine Produktion an gleich mehreren Standorten zurück, Salzgitter und Voestalpine erleiden Gewinneinbrüche, Schmolz Bickenbach kassiert wiederholt seine Gewinnprognose und Klöckner & Co. steckt mitten in der Restrukturierung. Es ist unschwer zu erkennen, dass sich die Stahlindustrie in einer Krise befindet. Die europäische Stahlnachfrage ging im 2. Quartal 2019 um 7,7% ggü. Vorjahr zurück. Doch nicht nur die Konjunktur belastet die Branche: Sie durchläuft einen strukturellen Wandel, denn selbst in Hochphasen wächst der Stahlverbrauch nur noch verhalten. Der Werkstoff Stahl wird zunehmend durch Alternativen ersetzt. Hinzu kommen steigende Energie- und CO2-Emissionskosten, welche die Wettbewerbsfähigkeit im globalen Markt beeinträchtigen. Unser aktueller Branchen-Snapshot beleuchtet aktuelle Krisenursachen und Perspektiven der deutschen Stahlindustrie.

Der deutsche Mittelstand – innovativer als gedacht?!

Internes Corporate Venturing (ICV) in Familienunternehmen: So systematisch entwickeln Familienunternehmen Innovation Familienunternehmen und Mittelständlern wird vielfach fehlende Innovations- und Digitalisierungsfähigkeit unterstellt. Doch viele tradierte deutsche Unternehmen haben bereits Innovationszentren und eigene Einheiten gegründet, die gezielt neue Produkte und Geschäftsmodelle entwickeln. Dabei offenbaren sich grundsätzliche Unterschiede zu Start-Ups als auch zu Konzernen. Eine Untersuchung in Kooperation mit der WHU Otto Beisheim School of Management gibt erstmals quantitative und qualitative Einblicke.

- Energie

- Maschinenbau

- Transportlogistik

(Geschäfts-)Klima im Wandel: Wachsende Kreditrisiken infolge von Dürre

Auch wenn der Frühsommer 2019 etwas auf sich warten ließ – der Deutsche Wetterdienst warnte bereits vor Wochen, dass sich die Hitzeperiode des vergangenen Jahres auch 2019 wiederholen, ggf. sogar übertroffen werden könnte. Dies hätte teilweise dramatische Auswirkungen in verschiedenen Branchen. Unsere aktuelle Kurzstudie zeigt die unmittelbaren Folgen, insbesondere die wesentliche Beeinträchtigung der Kapitaldienstfähigkeit, beispielhaft anhand der Branchen Handel, Agrar, Industrie und Energiewirtschaft auf.

Cash Protection – Rechtssicherheit und Liquiditätsoptimierung

-Artikel veröffentlicht im E-Book für GmbH-Geschäftsführer 2019, EUROFORUM- Aktives Cash-Management verbessert die Innenfinanzierung, ermöglicht eine optimale Ressourcenallokation, erleichtert das Stakeholder-Management und schafft nicht zuletzt Rechtssicherheit für die Gesellschaftsorgane. Auch vor dem Hintergrund steigender globaler Unsicherheit und zunehmender Abwärtsrisiken in der Eurozone sollten Fehleinschätzungen des eigenen Liquiditätshaushalts vermieden werden.

Digitale Zukunft gestalten

Der digitale Wandel darf auch in herausfordernden Situationen nicht vernachlässigt werden, denn er betrifft alle Branchen und Unternehmensbereiche. Gerade im Restrukturierungskontext – wenn es darum geht, nachhaltig belastbare Zukunftskonzepte zu erarbeiten – müssen die Auswirkungen der Digitalisierung und die daraus resultierenden Anforderungen an das Unternehmen klar herausgearbeitet werden. Wie wir damit umgehen? Hier erfahren Sie mehr über unseren praxiserprobten Ansatz.

- Einzelhandel

Modeindustrie: Eine Branche muss sich neu erfinden

Die Zahl der Unternehmen der Bekleidungsindustrie hat sich von 396 (2008) auf <250 (2018) konsolidiert. Restrukturierungen und Insolvenzen haben auch in den letzten Monaten weiter zugenommen. Dieser Trend wird sich 2019 aus einer Reihe von Gründen fortsetzen, die wir in unserem akuellen Branchen-Update näher beleuchten. Bleibt der Branche nur ein „geordneter Rückzug“? Oder gibt es Konzepte und Innovationen, die Möglichkeiten eröffnen und Einkaufsanreize bieten? Erfahren Sie mehr in unserem aktuellen Branchensnapshot.

- Einzelhandel

Möbelindustrie: Umbruch im Möbelhandel als Chance für -hersteller

Für Möbelhersteller ist der Vertriebskanal Online-Handel Herausforderung und Chance zugleich: Die Online-Präsenz wird für viele Hersteller zu einer Frage von existenzieller Bedeutung. Sie hat aber auch das Potenzial, die Tür zum Direktvertrieb zu öffnen. Wachsende Herausforderungen durch Importe, veränderte Vertriebsstrukturen und Konsumtrends verstärken den Handlungsdruck. Erfahren Sie mehr in unserem aktuellen Branchen-Snapshot.

Agrar- und Ernährungsindustrie: Hitze führt zu Belastungen

In der Agrar- und Ernährungsindustrie gibt es deutliche Anzeichen massiver wirtschaftlicher Schäden durch die Hitzeperiode. Der Deutsche Bauernverband spricht von der „schlechtesten Ernte des Jahrhunderts“, die Bundesregierung unterstützt Landwirte finanziell und die Preise für landwirtschaftliche Produkte verändern sich eklatant. Wie geht es weiter und wie muss reagiert werden? Erfahren Sie mehr in unserem Branchen-Update.

- Energie

Windindustrie: Massive Warnsignale

In der Windbranche gibt es eine Reihe von Warnsignalen, z.B. Umsatz- und Ergebnisrückgänge bei Nordex oder Vestas. Ursachen liegen u.a. im schwierigen internationalen Umfeld (politische Risiken, Preisdruck, USD-Kurs, asiatische Wettbewerber). In Deutschland ist mit dem EEG 2017 das Ausschreibungsverfahren zur Festlegung der Einspeisevergütung für alle ab dem 01.01.2017 genehmigten Windenergieanlagen verbindlich geworden. Dieses System soll die Branche zu mehr Kosteneffizienz incentivieren und eine Oligopolisierung des Markts verhindern, stellt die Branche jedoch vor große Herausforderungen. Erfahren Sie mehr in unserem Branchensteckbrief.

Digitalisierung von Traditionsunternehmen im Möbel- und Logistiksektor

Die ›vierte industrielle Revolution‹ (›Industrie 4.0‹) bringt grundlegende Umwälzungen mit sich und führt zur Entstehung neuer Geschäftsmodelle, Wettbewerber, Produkte und Substitute. Die vorliegende Studie analysiert die Herausforderungen und Potenziale, die sich für die Möbelindustrie und den Logistiksektor ergeben, und stellt sie digitalen Plattformmodellen gegenüber. Die Publikation ist Teil unserer Studienreihe »Branchen im strukturellen Wandel«.

- Maschinenbau

Paradigmenwechsel im deutschen Maschinen- und Anlagenbau

Die ›vierte industrielle Revolution‹ (›Industrie 4.0‹) bringt grundlegende Umwälzungen für industriell geprägte Unternehmen mit sich und führt zur Entstehung neuer Geschäftsmodelle, Wettbewerber, Produkte und Substitute. Die vorliegende Studie analysiert die Herausforderungen und Potenziale, die sich für den deutschen Maschinen- und Anlagenbau ergeben, und leitet Lösungsansätze zur Erhaltung der internationalen Wettbewerbsfähigkeit ab. Die Publikation ist Teil der Andersch-Studienreihe »Branchen im strukturellen Wandel«.